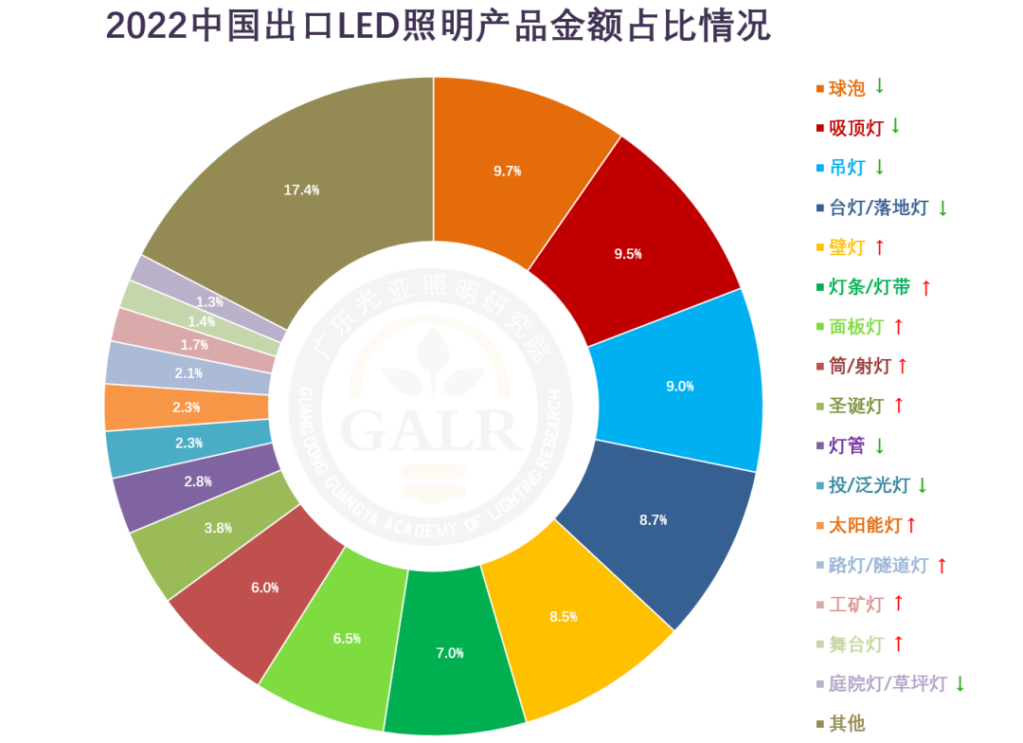

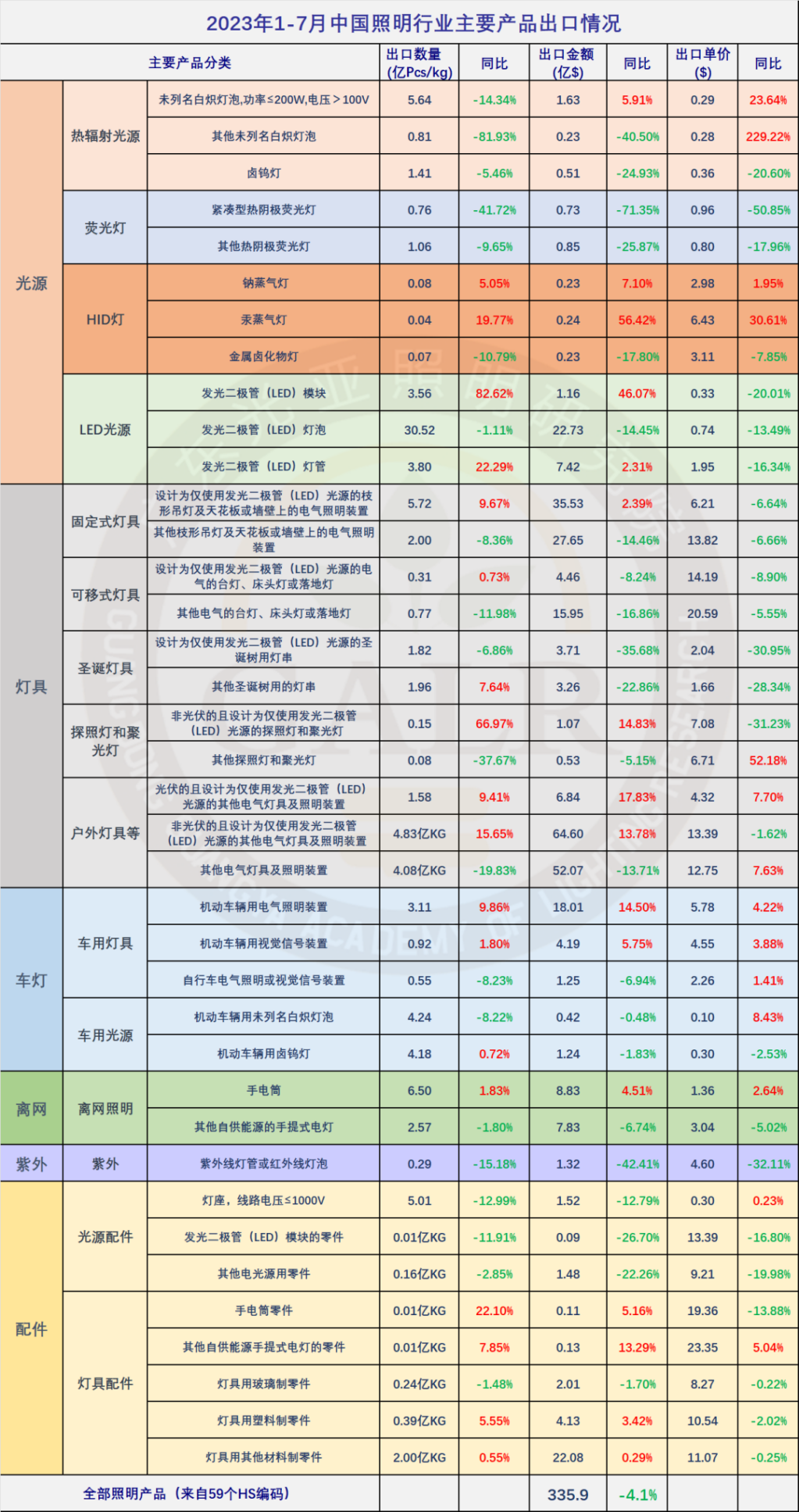

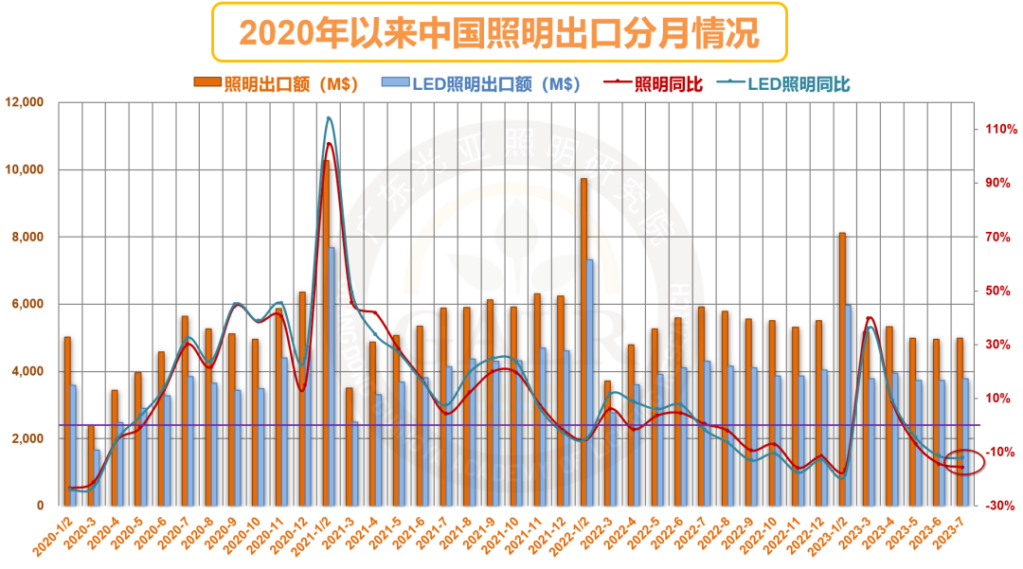

2023年7月,中国照明电器行业当月出口额为49.9亿美元,同比下降15.6%。当月出口总额保持相对稳定,但连续第三个月出现负增长。与6月的-14.3%相比,降幅扩大了1.3个百分点。2023年1月至7月,中国照明产品累计出口额达335.9亿美元,同比下降4.1%。但出口数量与上年相比下降了约16.4%。其中,LED照明产品出口额为249.5亿美元,同比下降4.5%,占出口总额的74.3%。

从月度数据来看,2023年大致可分为三个阶段(1-2月、3-4月、5-7月)。今年开局疲软,1月出口额57.9亿美元,同比下降8.5%。2月出口额暴跌至23.3亿美元,大幅下降30.3%。因此,1-2月出口额同比下降16.5%,创2020年3月以来新低。

3月,随着节后劳动力逐渐复工,产能恢复正常水平,积压订单得到释放,月度数据出现39.7%的大幅反弹。4月势头放缓至8.7%。虽然是连续两个月增长,但与3月相比,降幅较大。 3-4月的反弹,一方面受疫情和春节影响订单时间推迟,另一方面疫情过后照明企业积极争取海外订单。

5-7月,受外需萎缩、供应链溢出效应等多重不利因素影响,出口业绩下滑,下行趋势明显,且降幅逐月扩大。

从出口目的地来看,延续此前“东边日出西边雨”的走势,对“一带一路”沿线新兴经济体出口实现快速增长,而对以欧美、日韩为代表的发达经济体出口则出现明显下滑。新兴经济体增量虽可观,但不足以抵消欧美、日韩等发达经济体下滑的影响,导致出口量整体出现萎缩。

涉及出口的省份中,东西部地区差异明显。广东、浙江、福建等东南沿海传统照明制造强省今年表现相对较差,但新疆、内蒙古、广西、黑龙江等部分非传统制造强省则依托边境贸易繁荣,出口份额大幅提升,一定程度上弥补了主产区出口的下滑。